「任意整理なんてする意味ない!」(嘘)

ほんとうは任意整理をしなければいけないのですがどうしても踏み切れない。

ひよってやらない理由を探してしまう。

この際、とことんやらない理由を考えてみようと思いました。

目次

自己破産ではなく任意整理

借金の返済ができなくなった時に取る方法としては「自己破産」が知られています。

しかし、自己破産をしてしまうと財産を失ったり、資格を制限されたり、周囲にも知られてしまう可能性があります。

ところが自己破産をしなくても「任意整理」で解決することもあります。

任意整理ができる条件

任意整理は、自己破産と違って今までの借金がチャラになるわけではありません。

残った借金を背負うことになるので今後、数年をかけて支払うことになります。

ですから、全く払えないのであれば任意整理しても意味がありません。

任意整理はできる場合とできない場合があるので、誰もが任意整理ができるわけではありません。

任意整理とは

任意整理をひとことでいうと、

お金を借りている側と貸している側が交渉して

「借金を無理なく返済できるようにする手続きのこと」です。

実際に「無理なく返済できるようにする」とは具体的にどんなことかをあげてみると以下の3点が目標となります。

- 今後の利息をカットしてもらうこと

- 返済期間を5年以内で完済できるようにすること

- 月々の返済額を下げてもらうこと

「自己破産」や「個人再生」と同じ債務整理のひとつにあたりますが、任意整理は裁判所を通しません。

そのため、周囲の人に知られることなく手続きを進めることができるのです。

ただし、一定期間、新たにローンを組んだり、キャッシングをしたり、クレジットカードを作ることができなくなります。

また、任意整理は裁判所を通さない単なる交渉ですから、貸している側が全く交渉に応じてくれない場合もあります。

任意整理をしても意味がない5つのケース

借金があるからという理由だけでは任意整理ができません。

任意整理ができないケースもあります。ではどんな場合ができないのでしょうか。

- 任意整理をしても意味がないケースその1:借金額が大き過ぎる場合

- 任意整理をしても意味がないケースその2:任意整理できない借金の場合

- 任意整理をしても意味がないケースその3:1度も返済していない場合

- 任意整理をしても意味がないケースその4:自分で手続きを申し込んだ場合

- 任意整理をしても意味がないケースその5:借入先が任意整理に応じない場合

1.借金額が大き過ぎる場合

前述したとおり、今後の利息をカットして3〜5年以内で完済できるようにするのが任意整理です。

ですから、元の金額が大きすぎると利息をカットしても支払えないので、任意整理ができません。

年収の2倍を超える程の借金であれば、他の方法を検討したほうがいいでしょう。

パートやアルバイトであっても一定の収入があれば手続きはできます。

ただ、収入が不安定だとできないことがあります。まずは借金の総額を確認することから始めましょう。

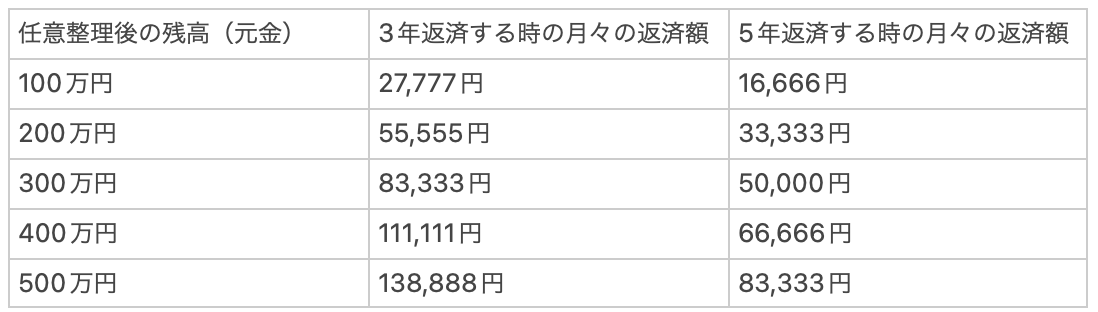

また、任意整理後の返済額の目安は以下のようになります。

2.任意整理できない借金の場合

中には任意整理できないものもあるので注意が必要です。

- 公共料金(水道・ガス・電気)の滞納

- 税金(国民保険、市町村民税など)

- 損害賠償(慰謝料、養育費など)

上記のものは任意整理ができませんが、税務署や役所に行って相談すれば、分割にしてくれる場合もあります。

3.1度も返済していない場合

借りてすぐや1度も返済していない場合、任意整理をしようとしても、債権者は認めてくれません。

返済できないと分かっていながら、それを隠して借金したと思われてしまうからです。

しかし、中には病気や失業で急に返済ができなくなったという場合もあります。

何らかの事情がある場合は受け入れてもらえる可能性もあります。

4.自分で手続きを申し込んだ場合

任意整理は弁護士や司法書士が必ずしも必要というわけではありません。

法律の知識がないため不利な条件で和解してしまったり、債務整理を申し込んでも相手が取り合ってくれない可能性があります。

ですから、弁護士や司法書士に依頼することをおすすめします。

5.借入先が任意整理に応じない場合

貸している側が交渉に応じてくれないという場合もあります。

貸している側から見ると自己破産されてしまうとお金は戻ってきません。

任意整理なら当初の予定からは減ってしまうものの貸したお金の一部は戻ってきます。

ですから、基本的には任意整理に応じてくれるはずです。

しかし、中には貸している側が家族や親族、友人などの場合、応じてくれず、関係までがこじれてしまう場合もあります。

任意整理をしても意味がないケース

任意整理をしても意味がない5つのケースをあげてみました。

もし、任意整理できないことがわかったとしたら、どうしたらいいのでしょうか。

まずは弁護士や司法書士などに相談してみましょう。

任意整理は、弁護士・司法書士の力量によっても違いが出てくるものです。

「できない」と言われたら、めげずに外の事務所にあたってみましょう。

借金の金額が大きすぎる、返済能力がない場合は慌てずに専門家に相談することから始めてみましょう。

自分にとってより良い債務整理の方法を見つけることが何より重要です。